事件回顾:四天650亿美元的疯狂

2026年4月,全球AI行业迎来了一场史无前例的资本盛宴。谷歌和亚马逊两大云巨头,在短短四天内先后向人工智能初创公司Anthropic承诺投资,总额高达650亿美元。这一数字不仅刷新了AI领域的融资纪录,更深刻揭示了AI时代基础设施竞争的残酷现实。

谷歌的投资方案:

- 立即投入100亿美元现金,基于Anthropic 3500亿美元估值

- 若未来达到业绩目标,可追加至多300亿美元

- 谷歌云将在未来五年内为Anthropic提供约5吉瓦的计算能力

亚马逊的投资方案:

- 向Anthropic追加最多250亿美元投资,其中50亿美元立即到账

- 剩余200亿美元与”特定商业里程碑”挂钩,基于3800亿美元估值

- Anthropic承诺未来十年在AWS上投入超过1000亿美元

这笔交易的核心不在于数字本身,而在于它揭示的趋势:AI竞争已从模型能力之争,升级为算力与生态的全面绑定。

驱动这笔交易的背后力量

Claude Code引爆企业市场

推动这轮融资的核心,是Anthropic推出的AI编程代理Claude Code。这款工具已迅速成为硅谷工程师的首选工具,甚至包括部分谷歌员工。它的成功直接带动公司年化营收从2025年底的约90亿美元暴涨至300亿美元,增速远超竞争对手。

企业客户数据令人惊叹:

- 每年支出超过100万美元的客户已突破1000家,在不到两个月内实现翻倍

- 在VC支持的初创公司中,Anthropic渗透率达66%,超过OpenAI的59%

- 在金融、软件、专业服务等高渗透率行业,Anthropic已占据市场头把交椅

技术突破:从”实习生”到”老员工”

Anthropic近期发布的Claude Opus 4.7模型,包含了关键升级——自我验证功能。这项技术使AI在提交代码前能自主检查并修复漏洞,在处理复杂GitHub编程问题时,解决率提升至64.3%,较上一代提高10个百分点。

此外,模型新增了代码审查专属指令,增强了自动抓取Bug的能力。这些改进让开发者感觉AI更像一个”真正的同事”,而非需要手把手指导的助手。

技术优势巩固了Anthropic在企业工具市场的护城河,使其从模型供应商转向难以替代的基础设施提供商。

云巨头的”代理人战争”

三大阵营形成

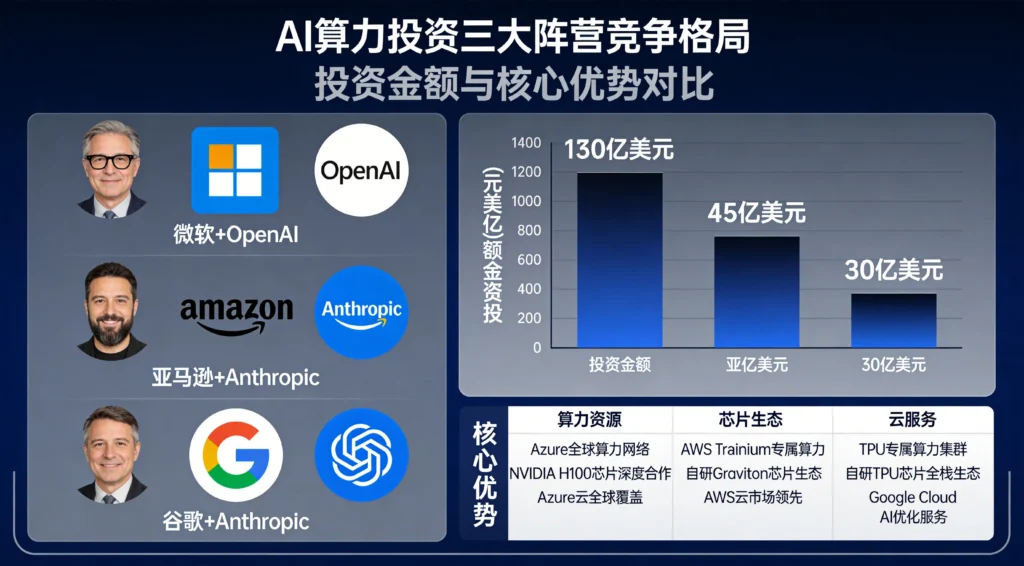

当前AI投资格局已形成清晰阵营:

| 阵营 | 代表组合 | 累计投资 | 核心优势 |

|---|---|---|---|

| 微软系 | 微软 + OpenAI | 超130亿美元 | Azure深度整合 |

| 亚马逊系 | 亚马逊 + Anthropic | 累计超550亿美元 | AWS Trainium芯片 |

| 谷歌系 | 谷歌 + Anthropic | 100亿美元+ | TPU芯片生态 |

值得关注的是,Anthropic坚持多平台策略,同时在AWS、谷歌云和微软Azure上部署算力,以避免被单一巨头绑定。这种”左右逢源”的策略,使其估值持续攀升——在私募股权二级市场,其估值约为6880亿美元,三个月内上涨75%。

算力争夺的本质

投资狂潮的本质是算力军备竞赛。Anthropic CEO达里奥·阿莫代坦言,用户对Claude的需求激增给基础设施带来”不可避免的压力”。

硬件竞赛的两个方向:

- 谷歌TPU路线:被视为英伟达GPU的关键替代方案,Anthropic获得约3.5吉瓦TPU算力,预计2027年投入使用

- 亚马逊Trainium路线:承诺到年底上线近1吉瓦的Trainium2和Trainium3算力

通过与博通合作,Anthropic与谷歌的总合作规模接近500亿美元,这种深度绑定模式正在重塑AI基础设施的格局。

IPO倒计时:估值飙升与风险并存

Anthropic正考虑最早于今年10月启动IPO,今年2月已任命前通用汽车高管克里斯·利德尔为董事会成员,被视为上市铺路。

然而,光鲜数据的背后也存在隐忧:

潜在风险:

- 被美国国防部认定为”供应链风险”,正就技术使用争议进行法律抗辩

- 金融分析师对科技巨头与AI初创公司之间的”循环交易”表示担忧

- 竞争加剧,谷歌内部对Anthropic在AI编程市场的主导地位感到不安

这些风险是否会影响IPO进程,尚待观察。

对普通开发者和企业意味着什么

算力成本将持续承压

这笔交易传递的信号很明确:算力正在成为AI时代的”石油”,掌握算力就意味着掌握未来。对开发者而言,这意味着:

- API价格可能上涨:算力需求激增,供应商有涨价动力

- 本地部署更受重视:减少对云端算力的依赖成为理性选择

- 模型选择需更务实:性价比正在成为选型的关键因素

生态锁定风险加剧

云厂商通过投资深度绑定AI公司,开发者可能面临更大的生态锁定。选择哪家云服务,可能就意味着选择哪家AI能力。这种趋势对企业的技术选型战略提出了更高要求。

新入局者的机会

巨头们忙着”选边站队”,反而可能给独立AI公司留下空间。那些不在巨头投资版图中的AI公司,或许能凭借中立性获得更多中小企业的青睐。

行业展望:算力战争的下半场

4天650亿美元的投资,标志着AI竞争已从模型性能转向算力与生态的绑定。这场以算力为筹码的代理人战争,结局仍充满变数。

值得关注的几条主线:

- IPO后的估值调整:6880亿美元的估值能否得到市场认可,将影响整个AI投资逻辑

- 监管动向:美国国防部的”供应链风险”认定是否会成为常态监管

- 技术路线之争:TPU与Trainium的竞争,谁能在实际部署中证明自己

- 独立AI公司的生存空间:在巨头深度绑定的格局下,中立AI公司的价值

无论如何,这场算力战争已经深刻改变了AI行业的游戏规则。对于每一个身处其中的开发者和企业,理解这场博弈的逻辑,比以往任何时候都更加重要。

总结

4天650亿美元的投资狂潮,表面上是资本故事,实则是AI时代基础设施竞争的白热化写照。云巨头争相绑定AI公司背后,是模型能力、开发者生态和硬件供应链的全面较量。

对普通人而言,这场战争的直接影响可能还需要时间显现。但有一点是确定的:AI的竞争已经进入了一个新的阶段——不再是单纯的技术比拼,而是生态、资本与基础设施的综合较量。

在这个大背景下,无论是开发者还是企业,都需要重新审视自己的技术选型策略,在效率、成本与风险之间找到新的平衡点。

发表回复