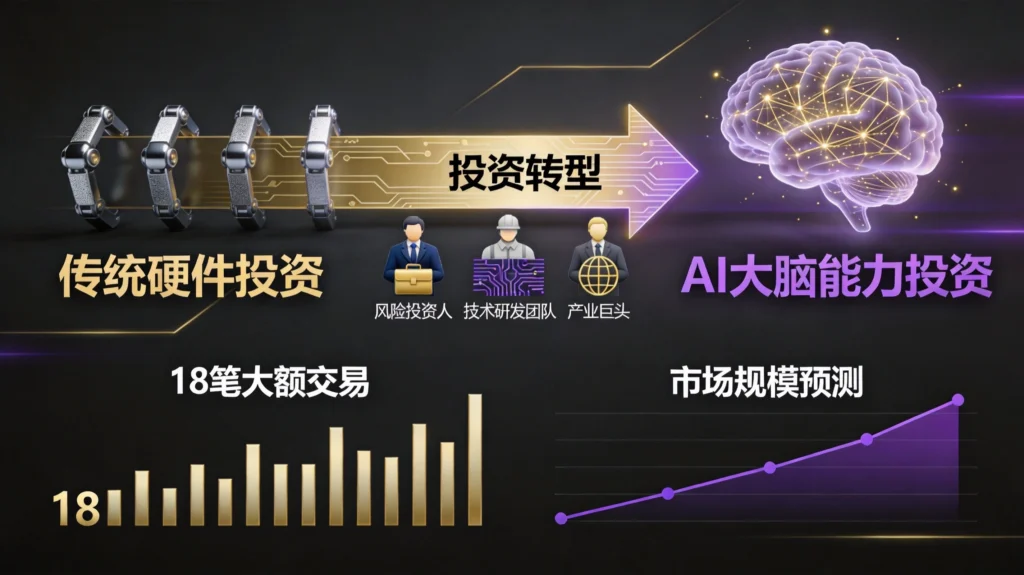

一组令世界瞩目的数据

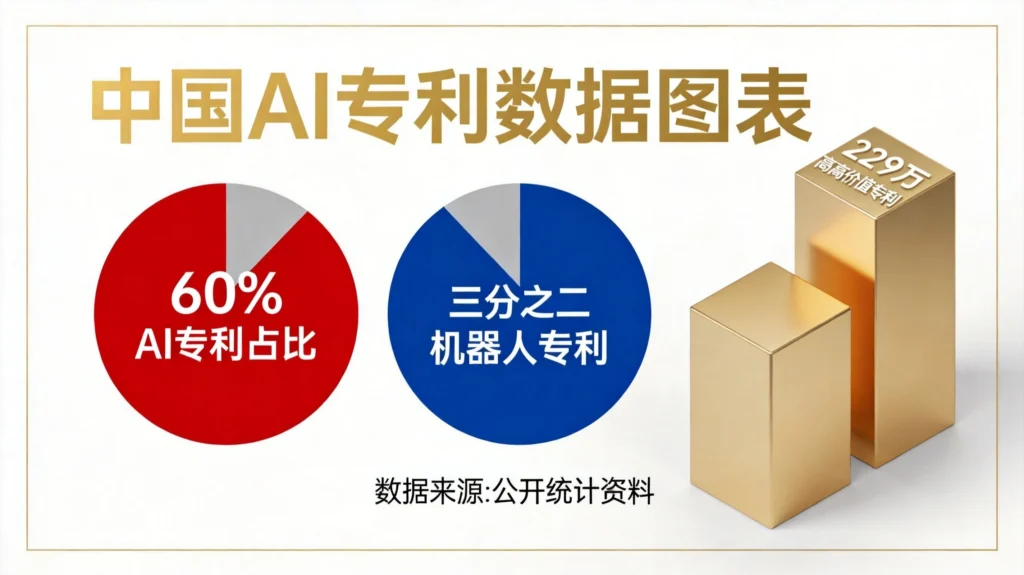

4月26日世界知识产权日当天,国家知识产权局公布了一组数据:当前我国拥有全球约60%的人工智能专利、约三分之二的机器人相关专利。这个数字意味着什么?意味着在全球AI赛道上,中国已经从曾经的”追赶者”成长为举足轻重的”领跑者”之一。

这组数据的分量,需要放在历史坐标系中才能真正理解。三年前,中国AI产业还处于”模仿式创新”的阶段,核心技术依赖进口,专利布局以应用层为主。如今,DeepSeek等通用大模型实现性能全球领先,国产人形机器人自主导航超越人类男子半程马拉松世界纪录,知识产权正从”保护伞”升级为”加速器”。

从专利数量到专利质量的蝶变

数量的背后是体系的成熟

229.2万件——这是截至2025年底我国国内高价值发明专利的拥有量,其中七成属于战略性新兴产业。这意味着在AI、半导体、新能源等决定未来竞争格局的领域,中国已经构建起较为完整的知识产权护城河。

百度人工智能专利布局覆盖从芯片、深度学习框架到基础模型,再到上层应用的全栈技术;华为聚焦算力根基,GPU相关专利申请量五年增长十倍;中国科学院在世界知识产权组织生成式人工智能专利排名中位居第四,成为唯一进入前十的科研机构。这些数据勾勒出一幅清晰的图景:中国AI创新正在从单点突破走向系统性领先。

质量的跃升来自持续的投入

中国科学院大学知识产权学院院长马一德指出:”我国在新一轮科技革命和产业变革中已由’跟跑者’快速跃升为重要的’并跑者’乃至部分领域的’领跑者’。”这一判断背后,是持续的研发投入和系统性的创新体系建设。

在专利审查端,针对快速确权需求,国家知识产权局开展优先审查72.7万件,平均周期约7个月,大幅缩短了创新成果转化为生产力的时间。在公共服务端,全国已建成国家级知识产权公共服务机构519家,实现省级层面全覆盖;与世界知识产权组织合作共建的技术与创新支持中心(TISC)达202家,成为全球数量最大、覆盖范围最广、服务内容最多的TISC网络。

AI时代的”中国方案”

通用大模型:从追赶到并跑

2026年4月,DeepSeek V4系列模型发布即引爆行业。该模型采用混合专家架构,支持100万token超长上下文,在代码生成准确率、长文档理解能力、多轮对话逻辑等维度均实现30%以上的性能提升。更值得关注的是,DeepSeek V4全面适配华为昇腾芯片,标志着国产大模型正式摆脱对英伟达CUDA生态的依赖,构建起自主可控的技术闭环。

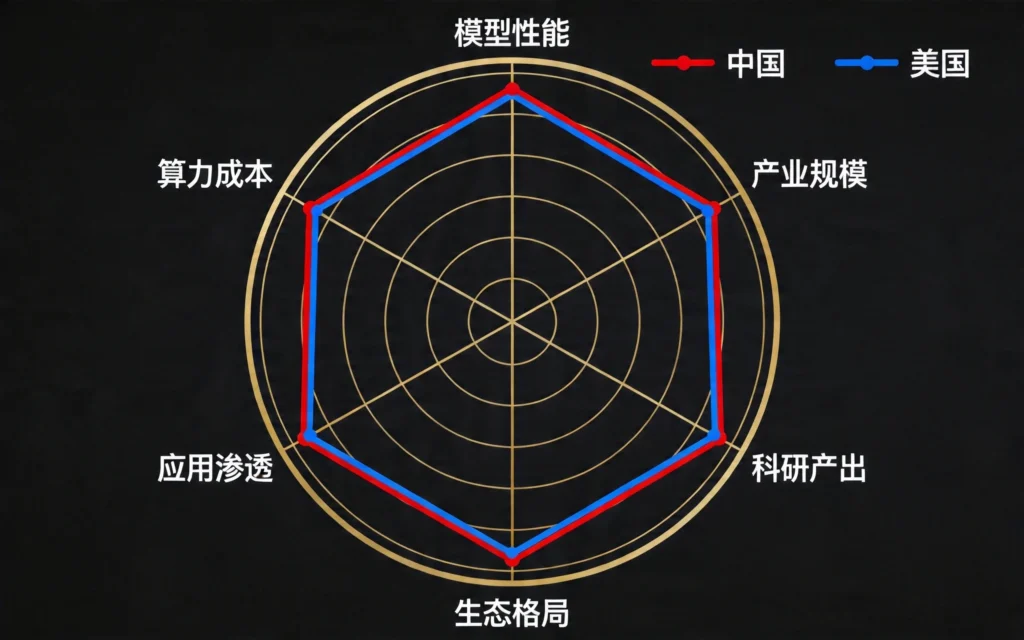

月之暗面的Kimi K2.6同样表现亮眼:以58.6分登顶全球代码评测榜单SWE-Bench Pro,超越GPT-5.4和Claude Opus 4.6,成为首个登顶该榜单的国产开源模型。斯坦福AI指数报告显示,中美顶尖大模型综合差距已从2023年的超过300分大幅缩至如今的2.7%,国产模型全面跻身全球第一梯队。

具身智能:从实验室到产业场

4月19日,2026北京亦庄半程马拉松暨人形机器人半程马拉松比赛现场,一个历史性时刻被定格:自主导航机器人以1小时06分的成绩完赛,超越人类男子半程马拉松世界纪录。这意味着,在运动控制、环境感知、自主决策等具身智能核心能力上,国产机器人已经达到甚至超越人类顶尖运动员水平。

中联重科全球首发的RobotOps具身智能操作系统,将动作标准化,可广泛适配人形机器人、工业机器人、工程机械、自动驾驶等多领域场景,实现”一套平台赋能多行业”的应用价值。宇树科技的新款人形机器人H2在汉诺威工博会上成为观众排队打卡的”网红”,中国智造的创新活力令国际业界印象深刻。

挑战与机遇并存

安全与伦理:不可回避的课题

随着生成式人工智能的发展,其知识产权的界定成为全球性难题。在专利领域,我国坚持”发明人必须是自然人”的基本立场——AI不能作为专利法意义上的发明人署名,但利用AI辅助完成的发明创造,只要满足新颖性、创造性、实用性要求,仍可获得专利保护,权利归属于组织研发的自然人或法人。

这一立场体现了”智能向善”的价值取向。我国提出的《全球人工智能治理倡议》,呼吁发展人工智能应坚持”以人为本”理念,为全球AI治理贡献了中国智慧和中国方案。

从实验室到生产线:最后一公里

马一德院长指出,下一步要继续聚焦大模型、具身智能、脑机接口等前沿领域,加大基础研究投入,培育高价值核心专利,同时,畅通转化运用链条,打通从实验室到生产线的”最后一公里”。

这意味着,专利数量和质量只是起点,如何让这些知识产权真正转化为产业竞争力,才是接下来的关键命题。从信创工程到智能制造,从轨道交通到智慧城市,国产AI技术正在加速落地应用。

写在最后

60%的全球AI专利占比,不是终点,而是新的起点。

当DeepSeek V4在代码生成领域登顶全球榜首,当人形机器人在半马赛道上超越人类纪录,当越来越多的中国AI企业从”专利申请者”成长为”标准制定者”,一个清晰的信号正在传递:中国AI产业正在经历从”制造”到”智造”的历史性转型。

知识产权筑牢的不仅是技术护城河,更是产业发展的主动权和话语权。面向未来,我们有理由期待更多”中国原创”走向世界舞台中央。

相关阅读: