正文

一石激起千层浪。

刚刚过去的周末,AI圈再次被DeepSeek刷屏。这家以“低成本高能力”著称的中国AI公司,5月23日同时扔出两颗深水炸弹:V4-Pro API永久降价至全球最低价,同时被曝正在推进约700亿元人民币(约合100亿美元)的巨额融资。

消息一出,创投圈沸腾,AI从业者振奋,就连大洋彼岸的科技媒体也纷纷跟进报道。这个曾以“用560万美元训练出比肩GPT-4模型”震惊硅谷的中国团队,正在用一种独特的生存哲学,重塑全球AI竞争的底层逻辑。

API价格降至“白菜价”,DeepSeek再掀价格战

说起来,DeepSeek这轮降价其实早有预兆。

早在4月26日,DeepSeek就宣布了一轮大幅调价:全系API输入(缓存命中)价格降至首发价的十分之一,V4-Pro更是叠加了限时2.5折的超级优惠。当时市场普遍预期,这个折扣价只是618前的促销策略,6月份就会恢复原价。

然而,DeepSeek再次让所有人“大跌眼镜”。

根据其最新公告,V4-Pro的2.5折优惠将在5月31日结束后,永久调整为原价的四分之一。具体价格如下:

- 每百万Tokens输入(缓存命中):0.025元

- 每百万Tokens输入(缓存未命中):3元

- 每百万Tokens输出:6元

这个价格是什么概念?做个简单对比就知道了。目前市场上主流大模型的API定价,普遍在每百万Tokens输入1-10元之间,输出价格更高。DeepSeek直接把“地板价”砍到了几分钱的量级,说是“白菜价”毫不为过。

更关键的是,这不是一个限时促销,而是永久定价。这意味着什么?

这意味着DeepSeek正在用行动宣告:大模型API的“几分钱时代”已经来临,未来不会有更贵的理由。

技术实力才是降价的底气

可能有人要问了:降价这么狠,DeepSeek不怕亏本吗?

答案藏在这家公司的技术路线里。

DeepSeek V4于今年4月24日发布,一经问世就引发了行业地震。这代模型最大的亮点,就是用极低的推理成本,实现了比肩全球一流闭源模型的性能。

具体来看,V4-Pro在多个关键指标上实现了突破:

Agent能力显著增强。在Agentic Coding评测中,V4-Pro已达到当前开源模型最佳水平。通俗点说,它不再只是一个能聊天的“话痨”,而是能够自主规划任务、执行复杂操作的“数字员工”。内部员工的使用反馈显示,V4-Pro的体验已经优于Sonnet 4.5,交付质量接近Opus 4.6的非思考模式。

世界知识测评大幅领先。V4-Pro在知识问答类测试中的表现,不仅大幅领先其他开源模型,甚至稍逊于Gemini-Pro-3.1这个级别的顶尖闭源模型。换句话说,开源模型第一次在“知识储备”上摸到了闭源巨头的门槛。

数学和代码能力登顶。在数学、STEM、竞赛型代码等硬核评测中,V4-Pro超越了所有已公开评测的开源模型,取得了与全球顶级闭源模型比肩的成绩。这意味着,在需要严密推理的专业领域,DeepSeek已经具备了与国际顶尖选手正面PK的实力。

支撑这些能力的技术架构,是DeepSeek自研的CSA/HCA混合注意力机制。相比传统架构,这种设计能在保持模型性能的同时,大幅降低计算量和内存占用。用更直白的话说:别人跑一个任务要“烧”10度电,DeepSeek只需要1度。

这才是DeepSeek敢于持续降价的真正底气——不是赔本赚吆喝,而是技术进步带来的成本优势。

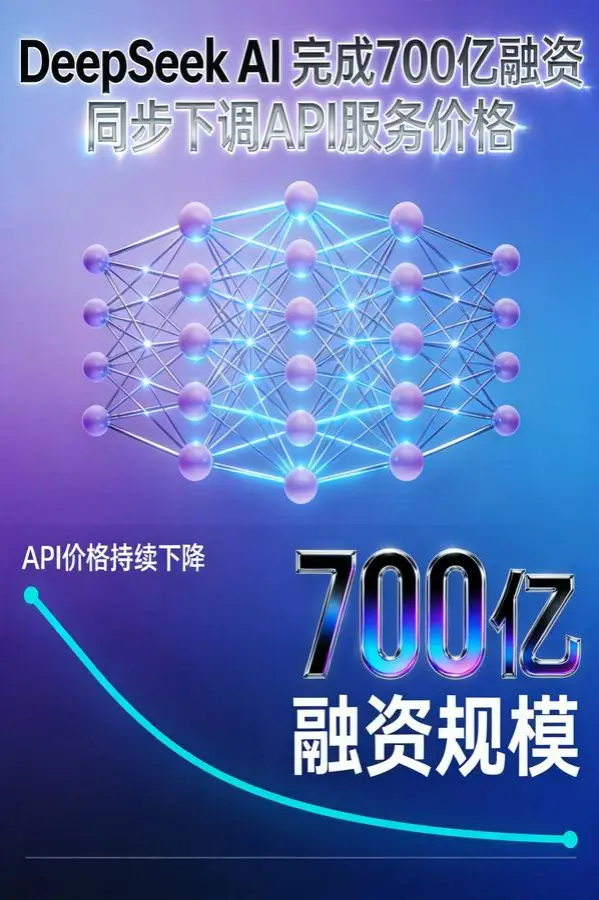

700亿融资:资本用脚投票

如果说降价还只是商业策略,那么同天曝光的融资消息,则揭示了资本市场对DeepSeek的狂热追逐。

据彭博社报道,DeepSeek正在进行一轮约700亿元人民币的融资,融资前估值约450亿美元。这个数字意味着什么?

这将是中国AI企业史上最大单笔融资。

回顾中国科技创业史,能在这个量级融资的公司屈指可数。上一家达到这个体量的,还是几年前的字节跳动和蚂蚁金服。而AI行业作为一个2019年才真正起步的新兴领域,DeepSeek用不到两年时间就站上了这个高度,堪称火箭式增长。

更值得关注的是投资方的阵容。

知情人士透露,国家人工智能产业投资基金正在洽谈投资约100亿元;腾讯、IDG资本、砺思资本已接近确定参与;网易、京东也在洽谈加入。梁文锋本人甚至可能个人出资约200亿元。

这份名单的分量不言而喻。国家队站台、互联网巨头入局、顶级VC追逐……几乎所有能想到的“聪明钱”都在抢这张船票。

梁文锋的“长期主义”

在一级市场普遍追求快速变现的压力下,DeepSeek能获得如此规模的融资,靠的不仅是技术实力,更是创始人的理念。

据报道,梁文锋在与投资者的沟通中反复强调:DeepSeek的首要目标是推动技术发展边界,而非短期变现。公司将继续开发开源AI模型,同时追求实现通用人工智能(AGI)这一更宏大的目标。

这番话听起来有些“理想主义”,但放在DeepSeek的历史里,却显得格外真诚。

2025年初,DeepSeek以“用560万美元训练出接近GPT-4水平的模型”震惊业界时,行业普遍认为这是“不可能完成的任务”。随后的一系列事件——V2的MLA架构创新、V3的混合专家突破、R1的强化学习范式——不断证明,这家公司的技术创新不是偶然,而是系统性的能力积累。

在DeepSeek的发展逻辑里,技术突破和商业化不是非此即彼的关系。开源策略虽然“放弃”了对技术的垄断,却换来了生态的繁荣:华为昇腾、寒武纪、摩尔线程、沐曦股份、海光信息等国产算力厂商已完成快速适配,芯模协同生态持续完善。一个开放的体系,正在吸引越来越多的合作伙伴共建。

这或许是梁文锋敢于对资本说“不着急”的深层原因:真正的护城河,不是靠钱堆出来的,而是靠技术创新一点点铸就的。

AI行业的“价值验证”时刻

DeepSeek的降价和融资,发生在AI行业一个微妙的时间节点。

2026年5月,OpenAI的GPT-5.5以“全量免费”杀入C端市场,Google的Gemini Ultra月费从250美元降至200美元,百度文心5.1以“6%成本”实现同等性能……几乎所有大厂都在做同一件事:压缩成本、扩大规模、加速商业化。

行业竞争正在从“技术军备竞赛”转向“效率竞赛”。那个“参数越大越强”的时代正在远去,取而代之的是“谁能用更低的成本服务更多的用户”的新规则。

在这个背景下,DeepSeek的每一步动作都显得意味深长:

- 降价意味着大模型正在从“奢侈品”变成“日用品”,AI普惠的时代正在加速到来;

- 融资意味着资本市场依然看好AI赛道的长期价值,但更看重技术实力和商业化路径的清晰度;

- 开源意味着AI行业正在形成新的生态规则,封闭的护城河正在被开放的合作网络瓦解。

有券商指出,DeepSeek V4的成功叠加国产算力的快速适配,有望带动整个国产AI芯片产业链的需求加速释放。从这个角度看,DeepSeek的意义已经超出了一家公司本身——它正在成为中国AI产业生态崛起的一个缩影。

价格战背后:谁在裸泳?

DeepSeek的降价宣言,对整个行业也是一次“压力测试”。

当API价格降到“几分钱”的级别,那些技术实力不够硬、成本控制不够好的厂商,将面临严峻的生存考验。行业洗牌在所难免,最终能活下来的,要么有独门绝技,要么有规模优势,要么有独特的应用场景。

对于开发者和企业用户来说,这当然是好消息。AI的使用门槛正在不断降低,曾经只有大公司才能玩得起的“AI能力”,现在中小企业甚至个人开发者也能轻松接入。成本的下降,意味着更多的创新可能被激发出来。

但硬币的另一面是:如果所有人都开始打价格战,行业的整体利润空间将被压缩。那些依赖API调用收费的中小型AI公司,可能不得不重新思考商业模式。纯粹的“卖Token”生意,正在变得越来越像“卖水”——利润微薄,只能靠规模取胜。

写在最后

DeepSeek的周末“双响炮”,为2026年上半年的AI行业画上了一个惊叹号。

从“搅局者”到“定价者”,这家公司用不到两年时间完成了一次华丽的身份转换。700亿融资证明了资本市场的认可,永久降价展示了技术进步带来的底气,而“研究优先”的理念,则为这个躁动的行业注入了一丝冷静。

有人说,DeepSeek是中国AI的“异类”——不追求短期盈利,不急于IPO上市,反而一门心思搞技术突破。这种风格在当今的创业环境下确实显得格格不入。

但或许,正是这种“异类”气质,才是DeepSeek最核心的竞争力。

当行业都在追逐风口时,DeepSeek选择深耕底层技术;当对手们纷纷上调价格时,DeepSeek选择继续降价;当资本市场要求快速变现时,DeepSeek选择坚持开源路线……这些看似“反常识”的选择,恰恰构建了它独特的竞争壁垒。

下一步,DeepSeek会走向何方?700亿融资将如何花出去?开源生态能否真正撑起中国AI的半边天?

这些问题值得我们持续关注。但有一点可以确定:这个周末刷屏的消息,绝不只是又一个“融资新闻”那么简单——它很可能是一个时代的注脚。