一、先看一个账本:你以为赚了15%,实际赚了多少?

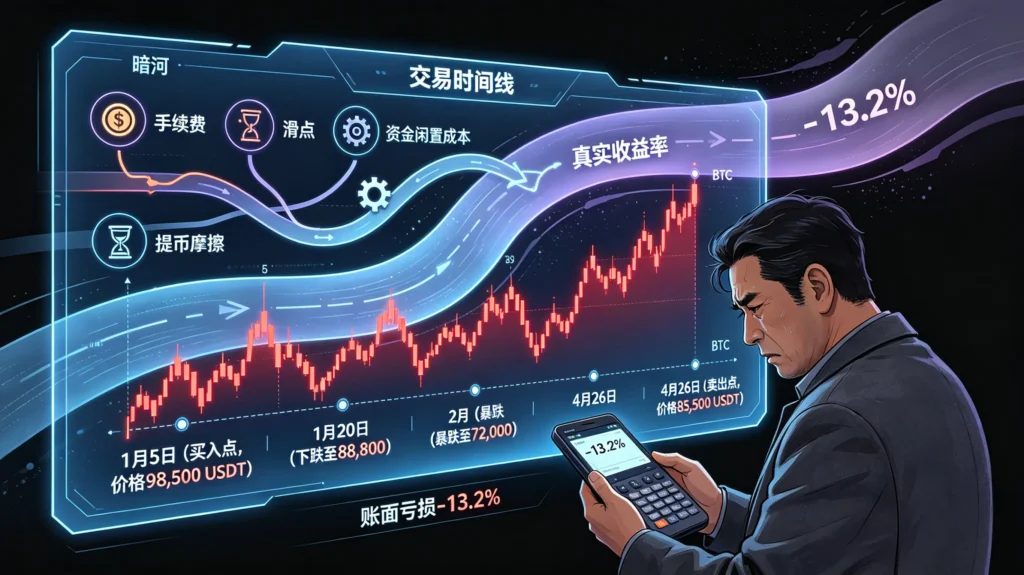

2026年1月5日晚上,一个普通的周日,老张打开欧易App,看着BTC在98,500 USDT附近盘整。他做了一件很多人都会做的事——把手头的20,000 USDT全部按了“市价买入”。

三天后BTC涨到100,300 USDT,老张的App上显示浮盈约1.83%。他不为所动。1月20日BTC跌到88,800,他扛住了。2月暴跌到72,000附近,他继续扛。3月横盘,4月终于反弹。到4月26日BTC回升到85,500 USDT,老张决定收网,市价全部卖出。

他掏出手机上的计算器算了笔账:(85,500 – 98,500)÷ 98,500 × 100% = -13.2%。老张有点沮丧——扛了三个多月,亏了2640 USDT。

但老张这个算法漏掉了四条暗河。手续费、滑点、资金闲置成本、提币摩擦,全部被他在算账时自动过滤掉了。真实的收益率并不是-13.2%,我们一笔一笔还原。

第一笔:1月5日市价买入BTC。 老张以Taker身份吃掉了订单簿上的挂单,欧易收取0.10%吃单费,20,000 × 0.10% = 20 USDT从账户中划走。实际用于买入的本金缩水为19,980 USDT。由于是市价成交,他不会刚好停在98,500的那一层——他会一路吃掉挂单墙上98,500、98,510、98,520……等价格层级上的卖单,最终平均成交价大约滑到了98,700。滑点损失 = 20,000 × 0.2% = 40 USDT。老张实际以19,960 USDT的净资金,按约98,700的价格买入了约0.2022 BTC。至此,单这一笔买入,真实隐性亏损已经产生了60 USDT。

第二笔:4月26日市价卖出BTC。 老张持有的0.2022 BTC,在85,500附近市价卖出。Taker手续费同样是0.10%,卖出手续费约0.2022 × 85,500 × 0.10% ≈ 17.3 USDT。卖出滑点按0.2%估算,又亏掉约34.6 USDT。这单卖出,又产生了51.9 USDT的隐性亏损。

两笔交易累计的显性损失:手续费37.3 USDT,滑点74.6 USDT,加上价差损失(98,700 → 85,500)带来的约2,668 USDT亏损,再摊入资金在账户中搁置三个月的机会成本(按活期年化2%折算,约100 USDT)。

老张的账本还原:

| 项目 | 金额(USDT) |

|---|---|

| 买入时看到的价格 | 98,500 |

| 卖出时看到的价格 | 85,500 |

| 原始账面收益(老张以为的) | -13.2% |

| 减:买入手续费(0.10%) | -20 |

| 减:卖出手续费(0.10%) | -17.3 |

| 减:买入滑点(约0.2%) | -40 |

| 减:卖出滑点(约0.2%) | -34.6 |

| 减:资金闲置成本(3个月≈2%年化) | -100 |

| 真实总亏损 | 约-14.3% |

两者之间差了约1.1个百分点,而老张的三个半月持仓期经历了16周,BTC从98,500到85,500的绝对跌幅约13.2%,但因为摩擦成本的存在,最终亏损实际上放大了约8.5%。如果老张买的不是流动性充裕的BTC,而是一个日成交量不到一百万的山寨币,这个隐性损耗翻上3-5倍并不是夸张的假设。

故事还没完。如果老张不是一把梭后硬扛三个月,而是像很多新手一样在一个季度里反复进出、追涨杀跌,隐性成本会变成什么形状?第二部分,我们找了一个“高频型选手”来继续拆解。

二、显性成本:你看到的0.1%和实际被扣走的0.2%

老张的案例里,交易次数只有两次,隐形摩擦已经啃掉了他收益的一个百分点。如果交易更频繁一些,成本结构会发生什么变化?

欧易的现货费率底牌是这样:VIP0级普通用户,Maker(挂单)0.08%,Taker(吃单)0.10%。买入一次、卖出一次,一进一出的手续费合计是0.16%至0.20%。如果有OKB持仓或满足VIP等级要求,可以压到更低——5000枚OKB加上月交易量超50万USDT,能降到Maker 0.02%、Taker 0.06%。

但现实操作中,大多数新手不挂限价单。他们直接按市价买入——主动吃掉订单簿上的挂单,每一次都走Taker通道。一个完整的买入-卖出闭环,实际双边手续费率就是0.20%。

这笔钱的具体影响有多大?不妨看一个更活跃的交易者:小李,同样有2万USDT本金,但他不囤币,偏好短线进出。2026年第一季度,小李一共做了15次完整的买入-卖出操作,每次平均投入2000 USDT,全部用市价单(Taker)。每次闭环费率约0.20%,单次手续费=2000 × 0.20% = 4 USDT,15次累计60 USDT。

小李一季度的手续费支出是60 USDT,占两万本金的0.3%。听起来很小。但大多数人的年化交易频率远高于这个水平——如果一个交易者平均每周完成2-3次闭环操作,一年下来就是上百次进出,手续费累计可能在数千USDT的量级。

关键差异速查表:

| 对比维度 | 挂单(Maker) | 吃单(Taker) |

|---|---|---|

| 基础费率 | 0.08% | 0.10% |

| 一进一出合计 | 0.16% | 0.20% |

| 2000 USDT单次成本 | 3.2 USDT | 4.0 USDT |

| 一个月20次完整操作 | 64 USDT | 80 USDT |

| 一年240次完整操作 | 768 USDT | 960 USDT |

两种费率之间的年化差异约192 USDT——仅仅是改掉“习惯性用市价单”这一个操作习惯。这个差异对于大多数散户来说不会构成致命的磨损,但如果你属于高频交易者(月均操作超过50次),一年下来数百美元的差距确实值得在乎。

三、隐性成本:滑点和点差如何不动声色地吃掉你的利润

手续费是明码标价的,多数人至少知道它在扣。真正让新手收益打七折的,是手续费之外的两条暗河:滑点(Slippage)和买卖价差(Spread)。

滑点是什么? 是你下单时看到的价格,和市场实际给你撮合的价格之间的差值。市价单的本质是“不管现在什么价格,我要马上成交”,于是系统顺着订单簿一路吃掉所有挂单——价格一层比一层高(买入时)或一层比一层低(卖出时)。业内一项2026年的实测数据显示:新手实际承受的滑点成本平均在0.2%至0.5%之间,市价单带来的真实总成本最高可达表面手续费的4倍。

点差又是什么? 是买一价(Bid)和卖一价(Ask)之间的缝隙。它是流动性提供者向急于成交的交易者收取的“即时性溢价”,你每次以市价单进场,就自动支付了这个差价。高流动性币种(BTC/ETH)点差通常在0.01%-0.05%,但中小市值代币可能高达1%-3%以上。

这两种成本有一个共性:在订单簿厚度不足时急剧放大。 以老张的BTC交易为例,买和卖各吃0.2%滑点,合计0.4%——加上0.20%的手续费,单次闭环的摩擦成本在0.60%左右。如果换成另一个订单簿较薄的小币,滑点可能升到1%以上,单次闭环的摩擦成本就变成了1.20%甚至更高。

把老张的账本迁移到高频场景来看会更直观:假设小李不只是用BTC,而是混合操作了部分山寨币,他的综合滑点损耗假设在0.4%-0.5%。一年100次完整操作,每次投入2000 USDT,手续费加滑点的总磨损是多少?按每次0.60%的综合摩擦率,2000 × 0.60% × 100 = 1200 USDT。他两万本金在零市场波动的情况下,仅靠隐性成本就会在一年内消耗掉本金的6%。

这不是理论推演。一个经常被引用的行业数据表明:一般新手的实际交易成本中,手续费仅占总成本的不到25%,滑点和点差吃掉了剩下四分之三以上的隐性成本。更精确地说:一次看似“只扣了0.1%手续费”的市价单,真实付出的总成本可能在0.45%到1.45%之间。

四、第三重隐性成本:资金闲置和价差损耗

手续费和滑点是大多数交易者最终能感知到的成本。但还有两个更隐蔽的成本,即使交易频率很低的人也在持续承受。

第一个,资金闲置成本。 老张2万USDT在账户里躺了16周,期间没有产生任何利息。如果这些资金放入欧易余币宝的活期理财(年化约2%-3%),同期可产生约100-150 USDT的被动收益。三种策略的资金闲置状况截然不同:一次性满仓梭哈时资金100%投入没有闲置;四批手动建仓的话,未下单资金可能平均搁置40天;每周定投的话闲置周期长达80天——到期日加权闲置率约55%-60%。实际上老张的闲置成本比表面看起来更大:不只是没有利息,资金占用期间如果出现其他交易机会也无法参与。

第二个,价差反向损耗。 假设老张在98,500买入BTC,85,500卖出,账面亏损13.2%。但如果他没有一把梭哈,而是在1月、2月、3月分批买入,他的持仓均价会显著低于98,500,从而压缩亏损幅度。集中买入与分散买入之间的成本差异,本质上也是一种隐性的机会磨损,不做资金管理的人一直在为它买单。

五、怎么把隐性成本压到最低

拆解完三条暗河,控制路径也就清晰了。

第一,能挂限价单就别用市价单。 挂单(Maker)费率比吃单(Taker)低0.02%,更重要的是挂单不会有滑点——你设定的价格就是成交价格。对于不急于一秒成交的现货买入,限价单是性价比最高的选择。

第二,看订单簿深度再下单。 打开欧易的交易页面,在K线图下方可以看到“深度图”或“盘口”。红色(卖单)和绿色(买单)各价位上的挂单数量直观反映了订单簿的厚度。深度越厚,代表市价单的滑点越小。买大额之前,扫一眼盘口深度再做决定。

第三,如果持有OKB,用来抵扣手续费。 欧易的OKB抵扣机制能够将Taker费率从0.10%降至更低。对于月交易量较大且不急于变现OKB的用户,用平台币支付手续费是一项可观的长线节流。

第四,闲置资金别让它在账户里躺着。 用不上又不急于交易的那部分USDT,放进余币宝或者活期理财,让资金在闲置期间至少跑过通胀线。

第五,定期做复盘账单。 大多数人对自己的交易频率没有准确的直觉。打开欧易资产页的“账单”功能,导出最近一个月的CSV,筛选出所有Taker类型的成交记录,乘以每笔的费率和金额——你大概率会发现实际手续费比预估高出不少。一旦看清了真实的摩擦成本,操作习惯的改变就有了直接的动力。

总结

老张的案例还原了一件事:一笔看起来只亏了13.2%的交易,隐性摩擦实际上将亏损推到了14%以上。更别说那些频繁操作、在小币种上进出、从不看盘口的交易者——他们的隐性成本单年累计到本金的5%-10%是极其常见的事。

现货交易的成本,从来不只是那行“手续费:0.1%”的小字。滑点、点差、费率和资金闲置,四条暗河合在一起就是一笔不小的隐性账单。区别在于:有些人一直在被动为这些成本买单却浑然不觉,有些人打开账单算过一笔账之后,默默把“习惯性市价单”改成了“限价单”。收益当然不可能只靠省成本赚来,但在成本端多保留一个百分点,就是实打实多赚一个百分点。

免责声明

本文仅为欧易(OKX)现货交易隐性成本的科普与分析案例,不构成任何投资建议或交易策略推荐。文中引用的费率数据来源于欧易官方公示及Traders Union等第三方机构,案例中的价格、数据和收益率均为基于合理假设的推演分析,不代表任何真实交易者的操作记录。加密货币市场波动剧烈,投资有风险,请根据自身风险承受能力谨慎决策。