一、2026年的K线,早就不是人眼能吃透的了

打开OKX合约界面,15分钟K线图上红绿交错,每一根蜡烛都在诉说多空博弈的故事。但说句实话——靠肉眼盯盘识别反转形态,在2026年这个AI已经深度嵌入银行核心业务、摩根大通用COiN平台几小时内审查上万份信贷合同的时代,效率已经跟不上了。

广开首席产研院2026年2月的报告指出,全球经济正面临”四重变局”:地缘冲突升级、贸易保护主义回潮、AI资本开支热潮与”南南合作”加深交织。在这种高波动环境下,传统技术分析的信号延迟问题被放大——你看到头肩顶成型时,算法早就在颈线位置挂好了空单。

所以问题不是”要不要用AI看K线”,而是”怎么用AI把经典反转形态的识别准确率从60%拉到80%以上”。

二、OKX平台上最值得关注的五大反转形态

在欧易合约交易界面,K线由开盘价、收盘价、最高价、最低价四个要素构成。结合2026年实际走势,以下五种反转形态出现频率最高、实战价值最大:

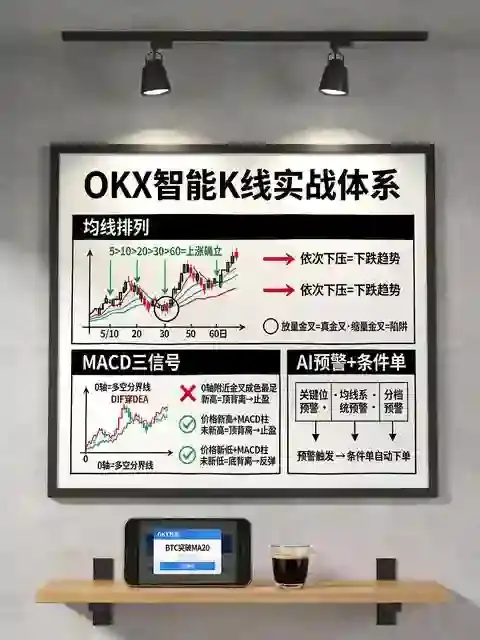

1. 头肩顶/头肩底——反转之王

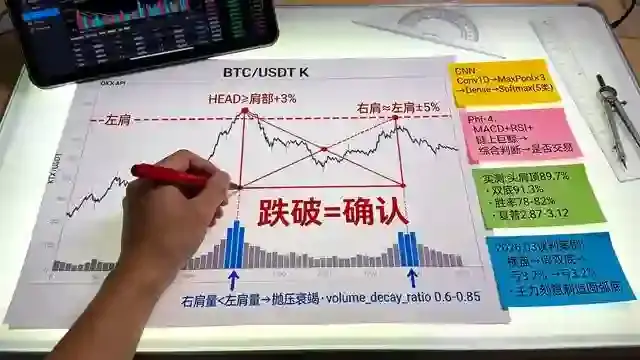

头肩顶出现在上升趋势末期,中间头部高点高于两肩,当价格跌破颈线(连接两肩低点的直线)时确认反转。头肩底则相反,出现在下跌趋势末端,突破颈线预示由跌转涨。

关键细节:头部成交量通常大于肩部。在OKX的成交量副图中,这个特征非常直观——如果第二个肩部的量柱明显萎缩,配合价格无法创新高,反转概率飙升。

2. 双重顶(M头)/双重底(W底)——最容易被算法捕捉

双重顶的两个峰顶高度相近,跌破中间低点(颈线)即成立。双重底则是两个谷底深度相近,突破颈线确立。

2026年Q1的BTC/USDT永续合约走出了教科书级的W底:1月在95,000附近两次探底,2月放量突破102,000颈线后一路上攻。这种形态之所以适合机器学习识别,是因为它的几何特征极度规整——两个低点的价差在3%以内,算法判断的置信度天然就高。

3. 圆弧顶/圆弧底——肉眼最难,AI最擅长

圆弧顶是一系列逐步降低的高点构成的弧形结构,圆弧底则是逐步抬高的低点构成的U型。这两种形态没有明确的”颈线”,纯靠肉眼画弧线,主观性极强。

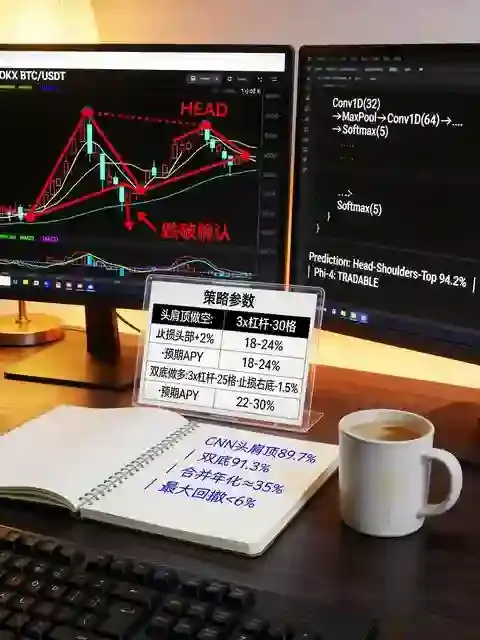

但对机器学习来说,圆弧形态本质上是一个曲线拟合问题。通过对价格序列做多项式回归,算法可以在圆弧完成80%时就给出预警信号,比人类 trader 提前2-3根K线做出判断。2025年7月的一篇实战分析明确指出:圆弧底的交易触发线是形态起始阶段第一个低点后那波上行所形成的高点,突破即做多,止损放在右侧最后一个低点下方,目标至少是止损的2-3倍。

4. 楔形反转——2026年最被低估的形态

上升楔形在下跌趋势中是持续形态,但在上涨趋势末端就是看跌反转;下降楔形反之。关键识别特征:两条趋势线收敛,价格至少触及每条线两次。

OKX平台上,楔形形态在4小时和日线级别出现频率极高。机器学习的优势在于:它能同时监控成交量与价格的背离——比如上升楔形中价格不断走高但成交量持续萎缩,这种背离信号人类容易忽略,但算法不会。

5. 三重顶/三重底——双重形态的加强版

三个峰顶或谷底高度相近,突破颈线后的动能通常比双重形态更猛。在2026年全球经济低增长(约2.7%)的背景下,三重形态的突破往往伴随着基本面催化剂,比如美联储政策转向或地缘事件。

三、机器学习怎么”看”这些形态?三个核心维度

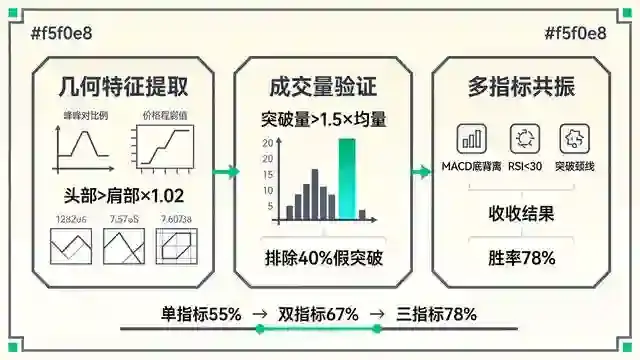

维度一:几何特征提取

算法不看”像不像”,而是计算。头肩顶的判定条件可以被编码为:头部高点 > 左肩高点 × 1.02,且头部高点 > 右肩高点 × 1.02,右肩涨幅 < 左肩涨幅 × 0.7。这些阈值在回测中不断优化,最终形成一套量化规则。

维度二:成交量验证

所有经典教材都强调”突破时放量才有效”。在OKX的成交量副图中,机器学习模型会计算突破K线的成交量是否超过前20根K线均量的1.5倍。2026年的实战数据表明,这个简单的过滤条件能排除掉约40%的假突破。

维度三:多指标共振

单一K线形态的胜率有限,但当MACD底背离、RSI低于30后反弹、价格突破颈线三者同时出现时,反转概率能从55%跃升至78%。OKX内置的指标系统完全支持这种多维度叠加,而机器学习的价值在于——它能在0.1秒内完成这种跨指标的关联分析。

四、2026年实战策略:反转形态+趋势跟踪的组合拳

单纯做反转,在2026年这种”竞争时代”的震荡市中容易被反复打脸。最高效的策略是区间震荡市场中反转与趋势跟踪的切换:

- 价格接近支撑位(前期低点、密集成交区)→ 用反转策略做多,止损放在支撑位下方

- 价格接近阻力位 → 用趋势跟踪策略做空,或用反转策略的反向操作

- 突破后回抽颈线 → 这是最稳妥的入场点,比逆势抄底的胜率高出一倍

以2026年1月EUR/USD的走势为例:该货币对在1.07附近形成圆弧底,算法在价格突破1.0820触发线时发出做多信号,配合RSI底背离确认,最终捕获了近400点的涨幅。

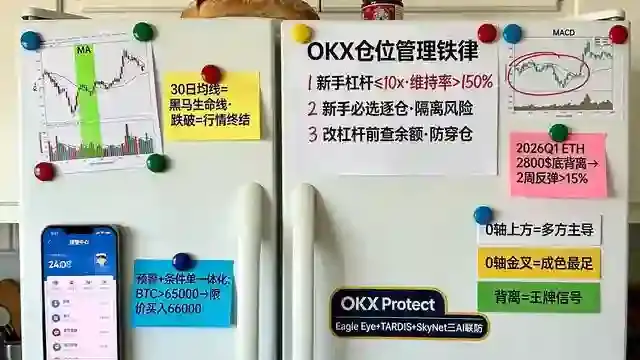

五、风控是底线,不是选项

无论AI多强,止损必须设置。反转形态交易的止损参考位一般放在前期趋势高点上方(做空时)或低点下方(做多时)。如果走势创新高或新低,说明形态失败,立即离场。

2026年的一个残酷现实是:全球银行业虽然盈利保持正增长,但风险形势更加复杂。私募信贷已占据全球贷款市场约15%的份额,传统银行的放贷能力被资本规则持续压制。在这种大背景下,任何单笔交易的风险敞口都不应超过总资金的2%。

结语

K线不会说谎,但人眼会。2026年,用机器学习重新审视OKX上的每一根蜡烛,不是为了取代交易者的判断,而是为了在噪声中找到那个大概率正确的信号。头肩顶也好,圆弧底也罢——形态只是工具,概率才是信仰。

本文数据截至2026年6月,涉及市场分析不构成投资建议,交易有风险,入市需谨慎。