一、政策重磅出台:AI采购写入国务院文件

4月21日,国务院正式发布《关于推进服务业扩能提质的意见》。这份文件的发布,标志着国家层面对AI产业的定调从”鼓励使用”升级为”支持采购”。

文件中与AI产业直接相关的内容包括:深入实施”人工智能+”行动,支持采购大模型、智能体服务。这短短一句话的分量,却远超表面所见。

回顾过去几年国内AI产业的政策走向,可以清晰地看到一条从”概念倡导”到”应用扶持”再到”采购驱动”的演进路径。

2023年,”人工智能+”首次写入政府工作报告,各部委陆续出台支持AI发展的政策文件;2024年,各地纷纷出台AI应用补贴计划,降低企业使用AI的门槛;到了2025年,部分地方政府开始试点AI采购,但规模和力度相对有限。

而此次国务院文件的发布,意味着AI采购正式从”地方试点”上升为”国家战略”,从”可选项”变为”必选项”。

二、政策深意:打通AI商业化的最后一公里

1. 明确需求侧采购逻辑

文件特别强调”支持采购大模型、智能体服务”,这句话的深层含义是什么?

从产业经济学角度看,任何技术的规模化发展,都需要解决”谁来买单”的问题。过去几年,AI产业的发展主要依赖两股力量:一是资本市场的持续投入,二是大型互联网公司的内部孵化。这两种模式都存在局限性——资本需要回报,公司需要盈利,AI技术如果找不到可持续的商业模式,很难实现真正的规模化落地。

“支持采购”意味着国家在鼓励企业将AI视为一种可采购的服务,类比于云计算的SaaS模式或者IT系统的外包服务。这意味着,大模型厂商和智能体开发者终于有了明确的”甲方”——不是资本市场,不是互联网巨头,而是千千万万有实际业务需求的服务业企业。

对于AI产业链而言,这是一个关键突破。政务、金融、文旅、教育、医疗等服务业巨头,将成为AI技术的核心买单方。而这些行业恰恰是市场规模最大、需求最迫切的领域。

2. 强化中试与落地

文件还提出高质量建设国家人工智能应用中试基地,并强化对孵化器的支持。

“中试”是中间试验的简称,指的是技术在实验室验证完成后、正式商业化之前的过渡阶段。这一阶段的核心任务是验证技术在真实场景下的可行性、可靠性和经济性,解决”最后一公里”的落地难题。

过去几年,AI产业面临的一个尴尬现实是:技术很先进,但落不了地。大模型能力很强,但企业不知道怎么用;智能体概念很热,但找不到合适的场景。这种”悬浮感”困扰着整个行业。

中试基地的建设,本质上是国家在帮企业”试错”。通过政府主导的中试平台,企业可以在较低成本下验证AI技术的实际效果,降低了商业化初期的风险。这对于中小型企业尤为重要——它们没有大公司的试错成本,也没有专业团队来判断技术是否适合自己的业务。

3. 全链条补强

政策强调全链条补强生产性服务业,包括供应链金融、现代物流、软件信息等环节。

这是一个容易被忽视但极为重要的信号。AI大模型和智能体在这些领域恰恰能发挥最大价值:金融风控中的智能决策、物流路径的动态优化、智能编程对软件开发的效率提升……AI正从辅助角色转变为决策核心。

而”全链条”的概念意味着,政策不是单点突破,而是系统性布局。从上游的算力基础设施,到中游的模型开发和应用平台,再到下游的行业解决方案,每一个环节都将得到政策支持。

三、产业现状:AI应用元年的价值验证

政策释放积极信号的同时,产业端也在同步展开深层次变革。

2026年被多家机构定义为”AI应用元年”。回顾过去两年,全球AI投资主要集中在训练算力,各大厂商竞相堆砌参数、扩大模型规模。这种发展模式带来了技术进步,但也暴露出了问题:投入巨大,商业回报却迟迟未能兑现。

2026年的核心逻辑正从”训练”转向”推理”与”应用”。这个转向的关键在于:AI的商业化进程已从”烧钱”的研发阶段,迈入”变现”的早期验证阶段。

从需求端看,中国AI API调用量已超越美国。根据OpenRouter的数据显示,中国模型的调用量不仅实现了反超,而且增长势头极为迅猛。2026年2月单周Token消耗达到5.16万亿枚,三周内增幅高达127%。

更值得关注的是,编程已成为最大Token使用场景,智能体驱动工作流的Token产出占比已超半数。这代表着企业正在将AI嵌入业务流程,而非仅用于边缘的尝试场景。

从AI革命的本质来看,它与以往工业革命有着根本不同。工业革命是对体力劳动的机械化替代,而AI革命是对脑力劳动的机械化替代。这一替代过程将从服务业开始,因为服务业的核心就是信息处理和决策——这恰恰是AI最擅长的领域。

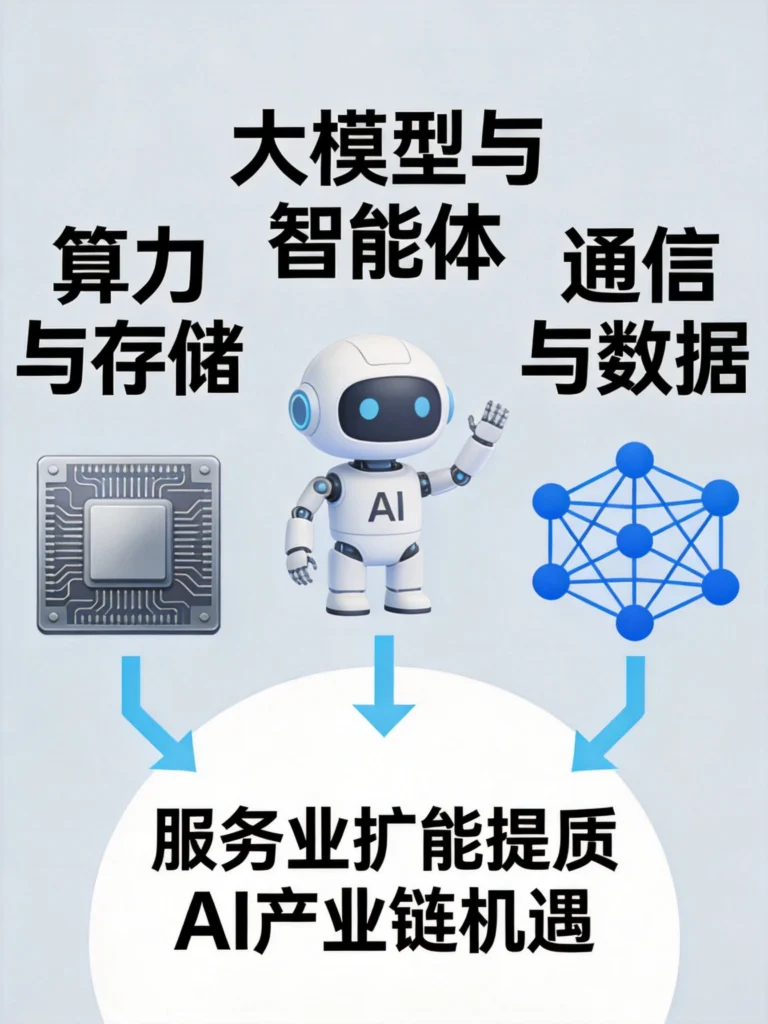

四、三大主线蕴含投资机遇

在顶层设计护航与产业落地加速的双重驱动下,AI相关产业已从单纯的主题炒作转向”业绩验证”与”成长确定”的新阶段。

主线一:核心底座——算力与存储

如果说政策是东风,那么算力就是燃料。

国产算力替代是当前最确定的方向。随着”国芯-国模-国用”战略落地,国产AI芯片正在从”可用”走向”好用”。由于国内算力需求激增且供给存在缺口,服务器、光模块以及国产GPU/ASIC产业链迎来了史无前例的渗透机遇。

存储上行周期同样值得关注。AI不仅需要算力,更需要存力。HBM及高端DRAM需求暴涨,存储芯片正在摆脱传统周期性行业标签,处于涨价周期中,具备极强的成长属性。

主线二:核心战场——大模型与智能体应用

政策明确提出”支持采购”,直接利好应用端。

**企业服务(B端)**是智能体最大的突破口。与传统的聊天机器人不同,智能体能够自主执行任务,例如自动编程、自动客服流转、供应链自动调度。拥有行业数据积累和特定场景的软件服务商,将通过嵌入大模型实现客单价提升和用户粘性增强。

智能驾驶与机器人是AI在物理世界的延伸。随着城市NOA渗透率突破10%,以及人形机器人跨越”死亡之谷”,相关产业链已进入从1到N的放量阶段。

主线三:底层支撑——通信与数据要素

光通信升级是算力集群的基础设施。1.6T光模块、CPO等新技术的落地,让中国光通信企业在全球供应链中占据了不可替代的位置。

高质量数据集是AI时代的”石油”。政策强调建设高质量行业数据集,意味着拥有独特、合规、高价值数据的公司,以及从事数据清洗、标注和版权服务的公司,将成为AI产业链上游的”卖水人”。

五、政策影响下的企业应对策略

对于不同类型的企业,政策带来的机遇和挑战各不相同。

大型服务业企业

对于大型服务业企业(金融、教育、医疗、零售等),政策意味着AI采购从”可选项”变为”必选项”。这些企业需要尽快建立AI采购和评估体系,明确哪些场景适合使用大模型,哪些场景需要智能体服务,哪些场景仍然需要人工处理。

同时,这些企业需要思考如何在合规的前提下充分利用AI能力。政策支持采购,但也强调数据安全和隐私保护,如何在效率与安全之间取得平衡,将是这些企业面临的核心挑战。

中小型服务业企业

对于中小型服务业企业,政策的利好体现在两个方面:一是采购成本可能下降(随着大规模采购,价格会逐步降低);二是中试基地的建设降低了试错成本。

这些企业可以借政策东风,加速AI在业务流程中的应用。建议从痛点最明显、ROI最容易量化的场景切入,例如客服自动化、文档处理、数据分析等。

AI技术服务商

对于AI技术服务商(模型厂商、应用开发商、集成商),政策意味着明确的商机。但同时,竞争也将更加激烈。随着大企业入场,价格战和服务质量比拼将不可避免。

差异化竞争的关键在于行业深度和场景理解。通用能力各家的差距会逐步缩小,但在特定行业的深度应用能力,将成为决定胜负的关键因素。

六、政策展望:执行细节待明确

需要指出的是,国务院文件更多是方向性指导,具体执行细则还需要各部委和地方政府进一步细化。

几个值得关注的方向:

- 采购标准:什么样的模型和服务可以纳入政府采购?评估标准是什么?

- 补贴力度:具体的财政支持力度有多大?如何申请?

- 中试基地布局:基地将建在哪些城市?如何参与?

- 监管框架:AI采购过程中,如何保障数据安全和隐私?

这些细节的明确,需要等待后续的政策细则。但可以确定的是,方向已经明确,力度将是空前的。

七、结语:AI产业进入新阶段

国务院《关于推进服务业扩能提质的意见》的发布,是中国AI产业从”自发探索”转向”国家采购与支撑”的分水岭。

它解决了AI企业在商业化初期的最大痛点——市场需求的不确定性。当”谁来买单”的问题得到回答,当”最后一公里”的障碍被逐步清除,AI产业将真正进入规模化发展的快车道。

对于从业者而言,这意味着新的机遇;对于企业而言,这意味着新的挑战;对于整个社会而言,这意味着生产效率的又一次飞跃。

AI革命的下半场,才刚刚开始。

数据来源:国务院《关于推进服务业扩能提质的意见》、OpenRouter行业数据、各机构研究报告

最后更新:2026-04-24

发表回复