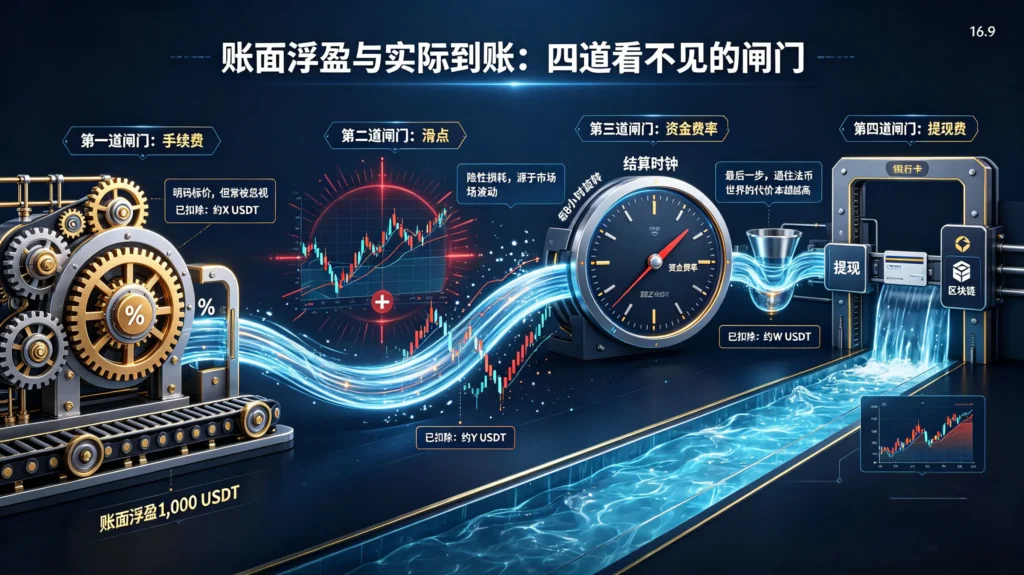

一、引言:账面浮盈和银行卡余额之间,隔着四道“看不见的闸门”

在加密社区,“赚了1000块”是一个高频叙事——截图上未实现盈亏栏目里那个绿色的数字,似乎已经稳稳装进口袋。但当平仓、提现、到账三条流程走完之后,很多人发现到手的金额比预期少了少则几十、多则几百。差的这部分,被多数人简单归因为“手续费”,但实际上手续费只是四道“隐形成本闸门”的第一道。

这四道闸门是:手续费(明码标价但容易被低估)、滑点(不显示在费率表上但每笔市价单都在发生)、资金费率(每8小时扣一次,持仓越久累积越多)、提现费(利润兑现的最后一步)。本文以“账面浮盈1,000 USDT”为统一起点,测试这笔利润在三种真实交易场景中,穿过四道闸门之后,最终到手到底还剩多少。

二、第一道闸门:手续费——账面盈利的第一层剥落

OKX的合约手续费采用Maker-Taker模式。Maker是挂限价单等待成交的一方,为市场提供流动性,费率较低甚至为负;Taker是下市价单立即成交的一方,消耗流动性,费率较高。

以2026年5月OKX现行费率标准,VIP 0用户USDT保证金永续合约的Taker费率约0.05%,Maker费率约0.02%。现货交易的费率更高:Maker和Taker均在0.08%-0.10%区间。

手续费的计算基准是名义价值(合约张数×面值),而非保证金。这意味着高杠杆仓位的手续费对保证金本金的冲击远大于直观感受。

以一笔100倍杠杆的BTC永续合约多单为例:保证金1,000 USDT,名义价值100,000 USDT。开仓和平仓各付一次Taker费:100,000 × 0.05% × 2 = 100 USDT。这笔100 USDT的手续费,相当于保证金本金的10%。

对比VIP 5用户在同一笔交易上的手续费:Taker费率约0.02%,双向合计约40 USDT。VIP 0与VIP 5之间,仅手续费一项就相差60 USDT——对于一笔“赚1,000”的交易而言,这是实实在在的6个百分点的净收益差异。

实盘提醒:做现货定投或网格的用户,每一笔市价买入的0.1%费率单独看都不起眼。但复盘一年上百次买入后会发现,整个建仓阶段的磨损足以吃掉一两个月的涨幅。这部分的教训是——在主流币高流动性时段尽量用限价单做Maker,而不是图方便直接用市价单当Taker;关注30天交易量门槛,适时将账号升至VIP 1以上,享受至少10-20%的费率折扣;如有长期交易计划,可考虑持仓OKB,获取额外约25%的手续费抵扣优惠,三项叠加差距相当可观。

三、第二道闸门:滑点——藏在订单簿里的“隐形税”

滑点是指下单时的预期价格与实际成交价格之间的差额。它不出现在任何费率表上,但在每笔市价单中真实发生。当订单金额超过卖一档深度时,剩余部分沿卖二、卖三逐档成交,加权均价与初始报价之间的差值就是滑点成本。

根据TokenInsight于2026年3月发布的流动性报告,OKX在ETH合约500万美元卖单场景下滑点处于最低梯队,BTC合约流动性在头部平台间整体均衡。但这是机构级别的大额订单场景——对于普通散户,关键变量不是绝对深度,而是交易对的选择和下单方式。

在BTC和ETH等主流币的高流动性时段,小额定单(名义价值10,000 USDT以下)的滑点通常可以控制在0.01%-0.05%范围内。但如果是山寨币或MEME币,或者是在市场剧烈波动时下市价单,滑点可能轻易超过1%-2%,成为单笔交易中最大的单项成本。

更隐蔽的是100倍杠杆下0.1%的滑点,相当于保证金本金的10%。而且滑点不是单向的——开仓滑一次,平仓再滑一次。在市场剧烈波动时平仓,滑点可能比开仓时更大。很多交易者复盘时发现“方向看对了但没赚到钱”,滑点往往是那个被忽略的变量。

四、第三道闸门:资金费率——每8小时结算一次的“持续性抽血”

资金费率是永续合约特有的机制,用于锚定合约价格与现货价格的偏差。每8小时结算一次,全年结算1,095次。当永续合约价格高于现货时,多头向空头支付费率;反之空头向多头支付。

2026年5月27日,OKX的BTC永续合约资金费率为0.0062%。这个看似微不足道的数字,在不同杠杆和持仓周期下呈现出截然不同的侵蚀效果。

假设一笔100倍杠杆的多单,保证金1,000 USDT,名义价值100,000 USDT,资金费率0.0062%:每8小时支付约6.2 USDT;每天约18.6 USDT,相当于保证金的1.86%;如果持有30天,累计资金费率约558 USDT,占保证金的55.8%。这意味着,即便价格完全没动,光是资金费率就在一个月内消耗了超过一半的保证金。

更极端的场景出现在牛市高峰。2026年一季度部分交易对的资金费率一度飙升至0.1%以上——在那种环境下,同样的仓位每天要消耗保证金的30%,三天就能把一笔1,000 USDT的保证金吃干抹净。这是很多人“方向看对了但还是爆仓了”的数学解释。

对于现货持有者,资金费率不直接产生影响。但对于任何持有永续合约仓位超过一周的交易者,资金费率是必须纳入盈亏测算的核心变量。OKX交易页面上显示的“未实现盈亏”并不包含资金费率的预估扣除——只有结算那一瞬间,这笔钱才会从账户中被划走。持仓期间看到的那个令人心动的“绿色数字”,在平仓后往往会缩水不少。

五、第四道闸门:提现费——利润变现的“最后一公里”摩擦

当交易者平仓获利、准备将利润提出平台时,第四道闸门开启。OKX的提现费用按链固定收取,与提现金额无关。不同网络之间的费用差异极大:USDT通过TRC-20网络提现,平台手续费约2.6 USDT;走ERC-20网络,手续费可能高达15 USDT甚至更高;BTC主网提现费用约0.0004 BTC,按2026年5月约77,000美元的价格折算,单笔成本约30 USDT。

对于大额利润(10,000 USDT以上),提现费占比微乎其微。但对于小额利润的散户,这笔费用就是一次显著的“利润抽成”——假设利润只有1,000 USDT,走ERC-20提现可能被扣掉15 USDT,占比1.5%,与现货交易一次0.1%的手续费相比高了整整一个数量级。

优化策略简单直接:优先使用TRC-20或BEP-20等低成本网络;避免在市场剧烈波动时提现,链上拥堵会大幅推高Gas费;将小额定投利润累计至一定金额后再一次性提现,降低费率占比。

六、全景账本:同样“赚1000块”,三种策略到手差多少?

以下基于“账面浮盈1,000 USDT”的统一起点,演算三种典型策略的到手金额。

场景一:合约超短线策略

设定:每天交易3笔市价单,100倍杠杆,平均持仓数小时,VIP 0,Taker费率0.05%,资金费率忽略(持仓不跨结算点),主流币种滑点较低。

- 账面浮盈:1,000 USDT

- 开平仓手续费:日均3笔×0.05%×双向×100,000 USDT名义价值,累计约300 USDT

- 滑点:0.03%×100,000×3笔,累计约90 USDT

- 资金费率:不跨结算点,忽略

- 提现费:TRC-20约2.6 USDT

- 到手合计:约1,000 − 300 − 90 − 2.6 = 约607 USDT

场景二:合约中线策略

设定:持仓7天,20倍杠杆,名义价值20,000 USDT,资金费率0.0062%,VIP 1,Taker费率0.045%,开平仓各一次。

- 账面浮盈:1,000 USDT

- 开平仓手续费:20,000×0.045%×2 = 18 USDT

- 滑点:0.03%×20,000×2 = 12 USDT

- 资金费率:20,000×0.0062%×3次/天×7天 = 约26 USDT

- 提现费:TRC-20约2.6 USDT

- 到手合计:约1,000 − 18 − 12 − 26 − 2.6 = 约941 USDT

场景三:现货长线策略

设定:现货买入持有一年,单笔市价单买入,无杠杆,Taker费率0.1%,无资金费率。

- 账面浮盈:1,000 USDT

- 买入手续费:10,000×0.1% = 10 USDT

- 卖出手续费(预估):11,000×0.1% = 11 USDT

- 滑点:0.01%×10,000+0.01%×11,000 ≈ 2.1 USDT

- 资金费率:无

- 提现费:BEP-20约5 USDT

- 到手合计:约1,000 − 10 − 11 − 2.1 − 5 = 约972 USDT

| 场景 | 账面浮盈 | 手续费 | 滑点 | 资金费率 | 提现费 | 到手金额 | 缩水比例 |

|---|---|---|---|---|---|---|---|

| 合约超短线 | 1,000 | 300 | 90 | 0 | 2.6 | 约607 | 约39% |

| 合约中线 | 1,000 | 18 | 12 | 26 | 2.6 | 约941 | 约6% |

| 现货长线 | 1,000 | 21 | 2.1 | 0 | 5 | 约972 | 约3% |

表格揭示了一个反直觉的事实:交易频率和杠杆倍数,才是决定“到手金额”的核心变量,而不是费率表上那个静态数字。 同样是赚1,000 USDT,超短线高频策略的磨损可以轻松超过300 USDT,而现货长线持有者的损耗不到30 USDT。差距不在于“谁更会交易”,而在于“谁的成本结构更隐形”。

七、结语:会赚不算赢,会算才算赢

回到那个最朴素的问题——在OKX赚了1,000块,到底能到手多少?答案不是某个单一数字,而是一个区间:现货长线持有者约972 USDT,合约中线策略约941 USDT,合约超短线高频约607 USDT甚至更低。

这意味着,在评估交易策略的盈利能力时,“账面浮盈”只是一个起点,真正的终点是穿过手续费、滑点、资金费率和提现摩擦之后,最终装进口袋的那笔钱。很多策略在扣除隐性成本之前是赚钱的,扣除之后变成不赚钱甚至亏损——这就是“90%的人都算错了”这句话的真实注脚。

对于普通交易者,没有捷径可以完全规避这些成本。但有一件事是可以立刻做到的:在每一笔交易开仓之前,不是先算“能赚多少”,而是先算“赚到之后,有多少能真正留下来”。把四道闸门的扣除金额写进交易日志,连续记录一段时间,你会对自己的策略有更真实的理解。毕竟,在加密市场里,会赚不算赢,会算才算赢。

发表回复